適格請求書発行事業者の登録申請はすでに開始されており、2023年(令和5年)10月1日から本格的にインボイス制度が開始されます。インボイス制度が始まるとフリーランスに影響が出るなどといわれていますが、どういった問題があり、いつまでにどのような対応を行っていけばよいのでしょうか。私なりに調べたことを備忘録としてまとめてみました。私はただのフリーランス翻訳者であり、税の専門家ではないので誤解などあるかもしれません。参考までに。

インボイス制度とは?

インボイス制度とはなにかを理解するには、まず消費税の制度を改めて理解しておく必要があります。以下の記事がおすすめです。インボイスの位置づけがわかります。

インボイス制度の詳細や手続きについては、国税庁が特設サイトを用意しているので、そちらをご覧ください。

それなりに詳しい概要情報は、このサイトにある24ページのPDF資料にまとまっています。

行政資料ではないフリーランス向けの記事を読んで流れを把握したい場合は、以下がお勧めです。

フリーランス翻訳者への影響は?

上記を踏まえ、フリーランス翻訳者への影響を考えてみます。

フリーランス翻訳者の多くは売上高1,000万円以下の免税事業者に該当すると思われるので、これに限定して書きます。

免税事業者は現在、翻訳会社から受け取る翻訳料に消費税が含まれていて、受け取った消費税を納税していません。経費で支払っている消費税もありますが、フリーランス翻訳者の経費はあまりかからないため、差分として受け取っている消費税(益税)のほうがずっと多い状況です。

これまで、フリーランス翻訳者は消費税率が上がるたび、翻訳単価も上がっていたことと思いますが、これが不公平といわれれば実際そうなので、何とも言えません。

適格請求書発行事業者に登録した場合

今後、適格請求書発行事業者に登録した場合は、消費税の免税事業者ではなくなります。翻訳者側で受け取った消費税と支払った消費税との差額を計算し、納付する必要があるわけです。

消費税率を 10%、売上の1割が経費とすると、売上の 9% ほどの消費税を納付しなければならないと思っていましたが、そうではありません。

簡易課税制度を利用すると、例えばサービス業(飲食以外)であれば納付額は売上の 5% ほどで済みます。2割特例を利用すれば、当初数年間(R8年まで)は売上の約 2% となり、私の場合は思ったほどの負担ではありませんでした。

課税所得が減るので所得税などは少し減るものの、これまで受け取っていた益税のほうがずっと大きいため、税金を引いた収入は減ってしまいます。そんなデメリットしかない登録などしたくないと思いますが、次の事情により、そうもいきません。

適格請求書発行事業者に登録しない場合

適格請求書発行事業者への登録は義務ではないし、売上1,000万円以下で免税という免税事業者の制度がなくなるわけでもありません。このまま免税事業者で居続けることもできます。

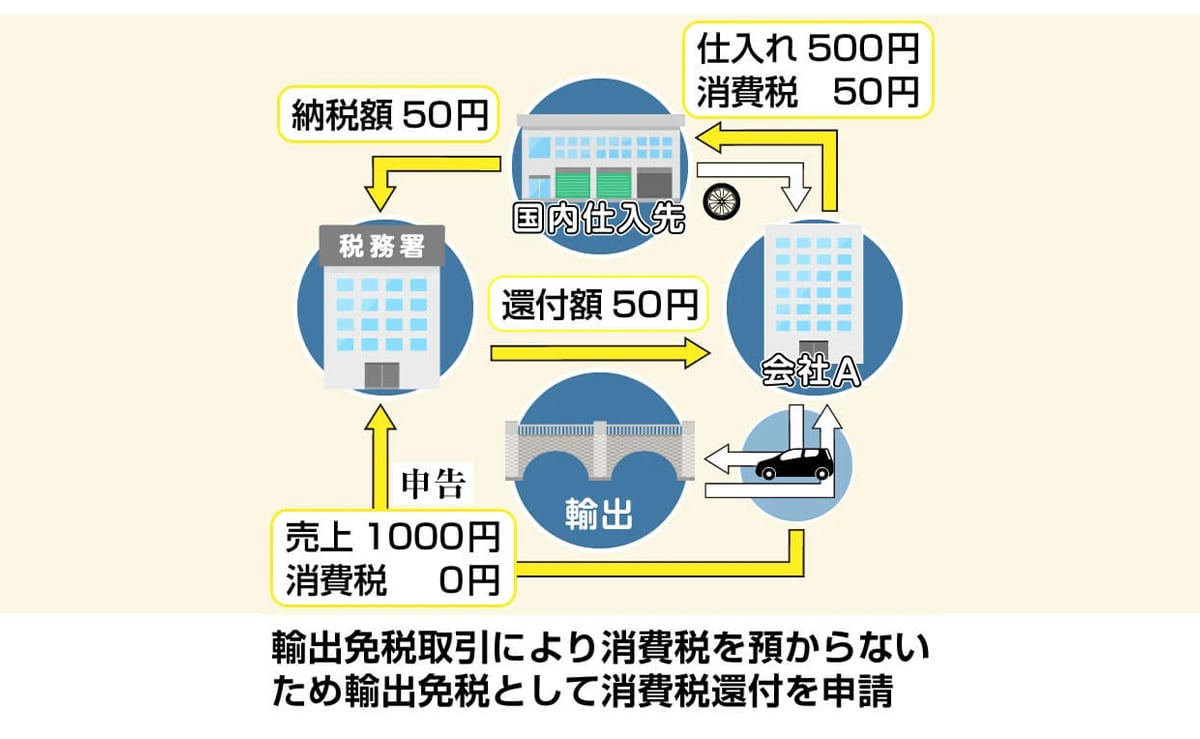

が、その場合、取引先(翻訳会社)側にデメリットが発生します。どういうことかというと、最近の翻訳会社の翻訳料明細を確認すると、消費税額が区別されて明記されていることに気づきます。翻訳会社の視点で考えると、これまで、フリーランス翻訳者に支払った消費税は仕入税額控除(翻訳会社が納付する消費税から差し引くことができる消費税)の対象となっていましたが、2023年(令和5年)10月1日のインボイス制度開始後はそうではなくなります(細かくいえば、6年間は一部を控除対象にできる経過措置あり)。

つまり、制度開始後に翻訳会社が「免税事業者の翻訳者」に発注することは、翻訳会社が支払う翻訳料単価が上がるのと同じことになります。「適格請求書発行事業者の翻訳者」に発注するよりも、消費税分が割高になるので、損するだけです。翻訳会社が翻訳者を探しているとき、単価や他の条件が同じでインボイス対応と非対応の翻訳者がいたら、インボイスに対応できる翻訳者に仕事を依頼するのは必然です。どちらにも消費税を支払う必要があるので、納税額を少なくできる方がよいに決まっています。

翻訳者の視点に戻ると、免税事業者が同じ土俵で仕事を獲得するには、単価を消費税分ほど切り下げる必要があることになるでしょう。翻訳者にとって、消費税分の単価を切り下げることを思えば、インボイスに対応したほうがまだマシです。

翻訳者はインボイスに対応すべきか

翻訳会社はおそらく、この切り替え時期に間に合うよう、翻訳者に適格請求書発行事業者の登録を勧めてくることと推測します。翻訳者にとってはメリットがありませんが、これまでと同様に仕事を受注し続けたいのであれば、登録せざるを得ない気がします。

収入が減ってまで仕事を受けたくないという場合は、無視してもいいかもしれません。単価の切り下げ交渉もせず、インボイスにも対応しないでいれば、受注する仕事は自然と減っていく可能性が高いでしょう。

翻訳者としてはインボイスに対応する分、単価を上げてほしいところですが、インボイス制度が始まっても翻訳会社がメリットを受けるわけではないため、翻訳会社がそんな要求に応える筋合いもありません。

生活が苦しくなってしまいますが、今までメリットを受けていただけなので、あきらめるしかないと思っています。制度開始まではまだ少し時間があります。事前の登録が必要とはいえ、それほど急ぐ必要性も感じられません。制度の詳細は今後はっきりしていくことでしょうし、翻訳会社から案内があるでしょうから、それまで待とうと思っています(それではダメだというアドバイスがあればご意見いただけると幸いです。)。

なお、「適格請求書発行事業者の登録申請書」の申請は 2023年3月31日までです。e-tax からも提出できるようです。その頃に改めて検討しようと思います。

私としては、副業に力を入れ、翻訳だけに依存しないことを考えています。

その後の状況について【2022.11追記】

その後、やはり翻訳会社から、適格請求書発行事業者に登録するよう依頼がありました。

基本的には登録申請するつもりですが、インボイス制度に対する反発の声も大きく、年末にかけて制度の変更がある可能性があります。12月中旬には固まると思うので、もうしばらく様子を見て、年末年始に対応を決定したいと思います。

なお、最近は円安が進行しており、1ドルの価値は1月の115円から11月の140円まで、2割以上も高くなっています。ドルベースで翻訳案件を受注している企業・個人は円換算の売上が増加するでしょうから、翻訳単価も上がりやすくなっている可能性があります(そのうち調査するつもりです)。となると単価交渉も併せて行うチャンスであり、単価が上がれば課税事業者になる収入減を打ち消すことができるかもしれません。

私としては、これを機に、電子帳簿保存やインボイス制度に対応した最新版の青色申告ソフトを購入するつもりです。

関連 フリーランス翻訳者が確定申告書を作成する3つの方法【税理士・会計ソフト・作成コーナー】

クラウド会計なら、最大手の弥生を選んでおけば問題ないでしょう。

【2023年9月追記】私は既にインボイス登録してしまいましたが、次の動画のような意見も参考になります。

3年間は登録しないほうが計算上の手取りは増えますが、取引先が求めていることを拒んで仕事が減る可能性を考えると、やっぱり登録するという判断は変わらないと思いました。